SAVOIE

SAVOIE

Ambroise Croizat, ministre du travail d’origine savoyarde, a défini l’objectif des retraites dans le cadre de la Sécurité Sociale : « Il faut en finir avec la souffrance, l’indignité et l’exclusion. Désormais nous mettrons l’Homme à l’abri du besoin. Nous ferons de la retraite non plus l’antichambre de la mort mais une nouvelle étape de la vie » [1]. Dans la foulée, dans une France ravagée par la guerre, le gouvernement a jeté les bases du régime général des retraites et initié une logique humaine, reposant sur la solidarité.

Les premiers projets ont été modestes dans un contexte économique difficile, mais jusqu’en 1982, malgré les offensives du patronat contre la Sécurité Sociale relayées par la droite (le RPF en particulier) et les « populistes » du mouvement poujadiste (qui ont fait élire en 1956 Jean-Marie Le Pen comme député), les avancées ont été importantes, au point que dans les années 1980-90 le niveau de vie des retraités se rapprochait de celui des actifs.

Certaines comparaisons donnaient même un avantage aux retraités parce qu’elles incluaient dans leurs calculs le patrimoine. Ce n’était pas un calcul correct car il faut savoir que le patrimoine est très mal partagé : le décile supérieur des retraités cumule en effet 50% du patrimoine alors que les 50% des retraités les plus pauvres se partagent 5% du patrimoine… Attribuer le patrimoine total des retraités à l’ensemble des retraités n’est donc pas très honnête !

Les régimes spéciaux sont attaqués aussi comme des privilèges. Or les régimes de retraites recouvrent des situations différentes dans le public ou le privé, selon les professions aussi. Il y avait donc un fondement à des régimes spéciaux qui recouvraient des situations particulières. Nous constatons aussi que ceux qui dénoncent les régimes spéciaux ne s’attaquent pas au très avantageux régime des parlementaires : pourquoi ? Ma grand-mère disait : « Quand on veut nettoyer l’escalier, on commence toujours par le haut. »

Depuis 1986-87 et l’indexation des retraites sur les prix (indice INSEE), une succession de « contre-réformes » s’est attaquée à un système qui avait fait la démonstration de son efficacité, le système par répartition. Dans ce système, les cotisations sont directement utilisées pour financer les retraites sans l’intermédiaire des marchés financiers comme dans la capitalisation.

Dans le cadre de cette attaque, E. Balladur en 1993 puis F. Fillon en 2003 et 2010 ont abaissé le niveau des pensions. Ils ont maintenu le blocage des cotisations et transféré sur la CSG [2] une partie des ressources des retraites sous prétexte du « coût du travail ». Ils ont augmenté la durée de cotisation pour obtenir une retraite à taux plein de 37,5 à 40 puis à 41 et enfin 42 annuités. Ils ont mis en place la décote/surcote. Ils ont reculé l’âge de départ de 60 à 62 ans et de 65 à 67 ans pour le droit à une retraite à taux plein.

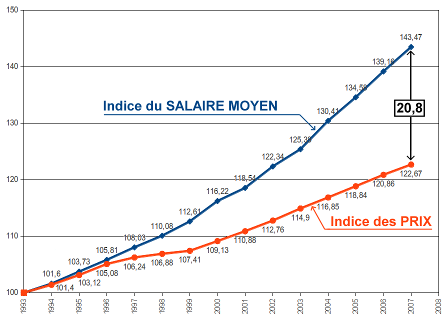

Les gouvernements « de Gauche », L. Jospin en tant que premier ministre et F Hollande maintenant, ont confirmé ces reculades. Jospin n’est pas revenu sur la réforme Balladur ; mieux, c’est lui qui a rendu définitive l’indexation des retraites sur les prix et non sur le salaire moyen (une enquête sur la période 1993-2007 montre [3] une perte de pouvoir d’achat d’environ 20% à cause de cette mesure prise par Balladur et confirmée par Jospin). Le projet de loi de 2013 confirme encore les attaques contre le régime des retraites par répartition : il ne reprend pas les 44 annuités proposées dans le rapport Moreau, mais c’est un nouveau recul à 43 annuités. L’augmentation de cotisation est réservée aux salariés, celle du patronat étant compensée par une baisse des cotisations famille. Quant aux mesures en faveur de la « pénibilité », elles auront – peut-être – des effets dans 25 ans !

Nous devons donc mener un combat pour inverser la tendance et éviter que les pensions continuent comme prévu de se dégrader, avec une baisse du taux de remplacement qui serait de l’ordre de 50% en moyenne dans les années 2050. Les jeunes ne pourraient compenser en recourant à des systèmes par capitalisation, qui sont à cotisations définies mais dont le rendement en pensions [4] est subordonné aux opérations financières qui sont menées par les opérateurs. Autant dire que vous payez cher tout de suite pour une pension que vous toucherez peut-être un jour, si votre fond de pension fait des affaires et le reconnaît, à condition bien sûr qu’il ne fasse pas faillite entre-temps… C’est comme jouer sa pension à la roulette : les anciens ont fait ainsi en 1910 et en 1930, ils ont tout perdu !

Il n’y a pas de meilleure solution que de donner au système par répartition les moyens de continuer. La France a doublé son PIB depuis les années 1980, la productivité du travail a aussi été multipliée par deux dans la même période : on a donc du mal à comprendre que le financement des retraites ne soit plus possible. Le gouvernement, surtout lorsqu’il se dit « de Gauche », est là pour colmater les fuites : évasion fiscale, fraudes fiscales, exonérations inopérantes…

Au boulot, les élus : sinon vous n’aurez pas mérité votre retraite par régime spécial !

Gérard

[1] Discours du 3 décembre 1945 à l’Assemblée Nationale.

[2] La Contribution Sociale Généralisée est une taxe instituée le 16 novembre 1990 à l’initiative du Premier ministre socialiste M. Rocard.

[3] Entre 1993 et 2008, l’indexation sur les prix substituée à l’indexation sur le salaire moyen s’est traduite par une baisse d’environ 20 % sur les retraites (d’après un diagramme réalisé par ATTAC) :—

[4] Une fois déduits les frais financiers.